TOP PAGE > 予備知識 >

LAST UPDATE: 2015/6

未払費用の定義、仕訳など

似て非なるものも多い会計実務。 未払費用? 未払金? これらもその代表格のひとつとしてよく挙がるのでは? ちなみに私の個人的にはどっちでもええやないか、おにぎりかおむすびかの違い程度なんちゃうん? あ- いちいちウン○メンドクサイな。 と思っておりますが、まあ当頁ではそれについて少々触れておこうかと。

<<INDEX>>

- 1. 未払費用の定義

- 2. 未払金との違い

- 3. 未払費用の仕訳例

- 4. 未払費用の特例 (簡便な簿記)

未払費用の定義

未払費用に関しましては、その概要について主に触れられているのは 「企業会計原則」くらいのものでして、国税庁HPを見渡してみても〜 それら関連しようかと思われる部位も見当たらないのが現状ですが。。 (2013年現在)

先ず、「企業会計原則、経過勘定項目 注解5-3」では、「未払費用」の事をこう記しています。

なんか句読点の振り方がぎこちないですが、(← 人の事言えん)

つまり、その取引きは一定の契約あって、かつ継続性のあるものが対象。。 と。

またさらに、記載事項中には 「役務の提供」との記述がありますので、いわゆる 「サービス対価」の取引きが前提である事も分かり、備品などの、取引時において単的にその取引きが完了してしまうモノは対象外。。 と。

例えば、一定期間のサービスに対しその対価を支払うもの--- 水道光熱費をはじめ、家賃や保険、給与なんかもそうですね ^^

尚、ここで言う 「継続」という部分につきましては、後にも先にも解釈するに相応な部分が見当たりませんが、まあいわゆる 「それが今回一回だけの契約だとしても、全く同じ内容のサービスが毎日、かつ複数日間に渡って提供されるモノ」であれば、それを継続性あるものと解釈されても問題はないかと思われます。 (その契約が毎年更新される・・ などの、広義な意味合いでの継続性とは異なろうかと)

そしてここがまあ一番肝心な部分なんですが、それら以上を踏まえた上で〜 既にそういった提供を受けてはいるものの・・ ただ、いまだその対価の支払いが済んでいないもの

(未払いのもの)が 「未払費用」と。

但し、その企業会計原則にはまだ続きがあり

だってさ。

これらサービスの提供とその対価は、時間と共に常時発生し続けているもの。。 かつそれら対価に対する費用 (いわゆる必要経費)も常時発生し続けている。。 と。 つまりは → まだその役務の提供が完結してない(提供期間中)状態の事を言っており、 (それらと同時に、まだその支払義務が発生していない旨も受け取れますし、また、原文中先述にあった

「すでに提供された役務」は、提供期間中に提供が既に消化されていると考えられる部分の役務だとそう導かれようかと (一定・一区切りの役務の提供期間が完了し過ぎている、いわゆる一区切りの役務の事ではない事に留意))

これらをもっと噛み砕いて解読してみると---

一定の役務の提供中であっても、時間と共に消化されていると考えられる既役務の一部は、まだその支払義務(いわゆる債務)は発生していなくとも〜 その消化とともに必要経費としての費用も発生させている。。 と、そういった解釈になり、

これらを例えるなら、

毎月15日締めの翌月払いの電気代で例えるなら・・ その、まだ 「15日の締め」に到達していない電気代でも(締日が未到来なので、もちろん請求書も債務も一切発生していないが(未確定))、既に経過していると考えられる既役務の部分は、相応の対価と必要経費が発生しているものと考えられる--- と、

こんな感じかな。

しかし!

話はもうちょっと続いており、

その必要経費は当期において発生しているものと考え、かつその費用(必要経費と考えられる部分)は、当期においての経費として算入するとともに〜 負債(いわゆる 「未払費用」)として計上しておかなければいけません。。 と。

つまりは → 決算仕訳(年度末の)である! という事が分かり、、

という事は!?

年度末において、まだ役務の提供途中で かつ債務も発生していないが(未確定)〜 その既に提供が消化されていると考えられる役務の部分については、請求書などの確定するものがなくとも無理矢理にでも強引に当期においての必要経費へと算入すべきものと考えられ、よってその部分は 「未払費用」勘定にて振り替え決算処理するように! ・・・と。

→ その部分が 「未払費用」というワケ。

まあこれでもまだまだ何だかややこしいかと思われますが、もうちょっと噛み砕いてみようかな。

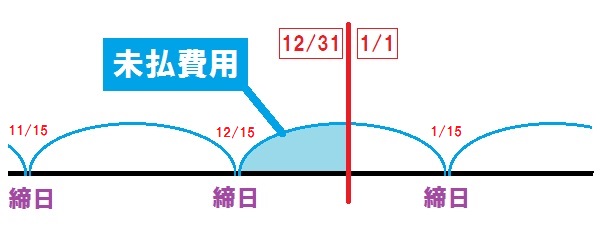

先ほどの、毎月15日締めの翌月払いの電気代で例えてみるならば、

決算(年度末)の12月31日を基準に考えてみると・・ 12月16日(締日の翌日)から12月31日までに消費した電気代は、当期の決算時においてはまだその1ヵ月間に対しての請求書も債務も発生していないが、しかし、その消費したと考えられる相当期間分の費用は、当期においての必要経費とすべきと考えられる事から〜 また、その相当期間分(12月16日〜12月31日までの分)の請求書や債務は翌年度になり、そのままでは〜 そのタイミングでは当期において必要経費算入処理も出来ませんので、

よって、その相当期間分(12月16日〜12月31日までの分)の費用と考えられる部分は、相応をなんとか算出し 「未払費用」勘定を用いて当期中の必要経費へと経費算入しなさい!

また逆に、その 「未払費用」勘定を立てるべき部分 (相当期間分の費用)の事を--- 「未払費用」と、そう言います。

と、そうなるかと。 (※ ちなみに、締日に到達した直近一か月分の電気代(債務確定)は 「未払金」で処理するのが一般的です)

尚、その未払い分が12月の決算(年度末)をまたぐタイミングでなくとも、その未払い部分に対して、未払費用 と、そういう見方をされるケースもあるようですが、(上記例の電気代で例えるなら、例えば・・ 6月末における、6月16日〜6月30日までに相当する期間分の 未払い・未債務の電気代等)

まあ確かに、その未払費用も 広義ではそういった見解となるかもしれませんが、ただ少なくとも〜 税務上では、上記例のような狭義・限定的な見解となっておりますので、これら予めご留意のほど願います m(_ _)m (※ 要は、年度末の決算日において、必要経費へ算入すべきと考えられる役務提供中の未債務・未払い相当分の部分のみを 「未払費用」と)

つまり月次決算における未払費用計上の会計処理は、あくまで自社の会計管理目的(経営状況の把握)で行うモノであって、税務上の観点からは必ずしも行わなければならないというものでは御座いませんので、これらも一応予め。 (もちろんやっても問題ありません。 年度末には結局年越し分の未払費用のみが残ることになりますから)

以上、未払費用の定義はこんなところでしょうか。

未払金との違い

未払費用の仕訳例

→ これにつきましては、こちら勘定科目辞書 「未払費用」編をご参考願います m(_ _)m (未払費用と未払金との勘定科目の使い分けの参考にも)

未払費用の特例

なお、これまでは、その未払費用の原則的な定義について触れてきましたが、ただこれってけっこうまた面倒。 通常の未払い管理だけでも面倒なのに。。 なのでそんな処理を少しでも手抜き負担軽減出来るように、特例的な会計処理についても触れておきましょうか。

重要性の原則による簡便な簿記

場合によっては、これを適用する事が可能です。

つまり、その費用が 「重要性の乏しいもの」であって、かつその費用の取扱いにおいて一貫性を厳守出来るのであれば〜 何もその発生時(決算時)においての 「未払費用」を立てずとも、実際にその費用の債務が確定した時(締日の到来、若しくは

請求書の発生時など)、又は実際にその費用を支出した(支払った)時での費用化(必要経費へ算入)でも全然問題ないですよ! ^-^)ノ というわけ。 (なおクレジットカード決済の場合には、遅くとも決済日までを基準と考えておきましょう(実際の引き落としのタイミングではカード会社との取引きになるので、このタイミングでの費用化は厳禁))

但し、もちろんこれら特例的会計処理は、上記条件が必須。 なので適用外と思われる費用に関しましては(重要性の高いモノ等)、無論適用する事は出来ませんので予め。

以上参考までに。

ポテサラにリンゴは反対派ですが、酢豚にはパイナップル入れて派です。 (管理人)