TOP PAGE >

所得税

しょとくぜい。

皆さんにとって身近な税金のひとつ。

サラリーマン等の雇われ社員時代にはあまり気にする事のなかった税金ですが、事業で収入を得られるようになってくると 個人事業主として色々と知識を付けておく必要があるでしょう。(会社員の時には、源泉徴収という形式で会社が所得税を代理納税してくれています)

所得税とは?

1年間の所得に課せられる国税の事で、

個人事業の場合には、1月1日〜12月31日の1年間を1事業年度とし、この1事業年度の所得の総合計に対して課税されます。

また所得税は「累進課税」という課税方式を採用しており、所得が多くなればなるほど支払う税率も高くなるという感じ。

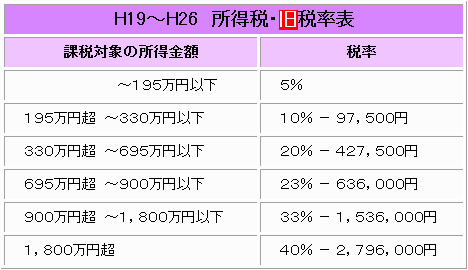

こちら ↑ は2019年現在の現行税率表。

こちら ↑ は平成26年(2014年)までの旧税率表です。

計算は単純。

年間の総所得(課税対象の所得金額)が150万円であれば、、

150万円 × 5% = 75,000円 が所得税の金額です。

年間の総所得が250万円であれば、、

250万円 × 10% = 250,000円、

250,000円 − 97,500円 = 152,500円 が所得税の金額です ^v^*)

![]()

平成25年1月以降分からの所得税には、一定の復興特別所得税が加算(基準所得税の2.1%相当の額)される事となっております。(基準所得税 + 復興特別所得税 ⇒ 所得に対する納税額)

※ 平成49年(2037年)12月31日まで。

※ ちなみに当サイトでは、所得税と表記するものには 既に当該加算されたものとしてお含み置き願います。(特記しない限り含まれているものとしてお考えください)

そもそも所得とは?何を指す?

上記表で税額の計算に用いている「課税対象の所得金額」は、事業活動による収入の総額ではありません。

簡単な式にしてみるとこんな感じです ^^

厳密に言えば、事業所得以外の他の所得があれば、所得の損益通算やら何やらかんやらして所得金額が算出されますが、

まあややこしくなるので ここでは簡潔に ^^

所得の種類

現在、所得税法で定められている所得は10種類あります。

またそれぞれの所得には特徴があり、

他の所得と合算して申告する「総合課税」と、他の所得とは分離して申告する必要のある「分離課税」にも分けられます。

事業所得 (総合課税)

職種を問わず、個人事業で収益を上げている方のほとんどがこの所得に属します。(株式譲渡や先物取引に係る所得は、分離課税に該当する場合があります)

不動産所得 (総合課税)

主に、土地や建物の貸付から発生する所得。(事業規模や付随サービスによっては事業所得となる場合もあり)

利子所得 (総合課税)

海外にある銀行口座の預金利息など。(国内で利用している銀行の預金利息は「源泉分離課税」に属し、利子を受取った時点で既に納税が完結していますので、別途確定申告する必要はありません)

配当所得 (総合課税)

法人から受取る配当金、余剰金など。

給与所得 (総合課税)

会社員やサラリーマン、アルバイト等で得る給与や賞与など。

雑所得 (総合課税)

金や原稿料など、主に他のいずれにも属さない所得。(株式譲渡や先物取引に係る所得は、分離課税に該当する場合があります)

譲渡所得 (総合課税)

譲渡による所得。(土地や建物等を譲渡した事による所得は分離課税に属します)

一時所得 (総合課税)

保険の一時金や賞金など。(保険・共済の種類によっては源泉分離(貰った時点で納税済み)に属するものも)

山林所得 (分離課税)

これは分離課税に属します。

退職所得 (分離課税)

これも分離課税に属します。

とまあこんな感じで。

所得、及び所得税については、細かく説明しすぎると 六法全書の研究サイトかと思われる内容になってしまいますので、、

以上、こんな感じでまとめておきますね〜 \(^o^)ノ