TOP PAGE > 商品・製品(棚卸資産) >

LAST UPDATE: 2013/01

棚卸資産の評価 /棚卸表の作成

棚卸しの一連の作業が済みましたら(在庫品のチェック〜 評価まで)、また評価作業の都度、それらデータは ”表” として作成しておかなければいけません。

棚卸し作業は、在庫数を数えて評価額を算出するだけではありません。 どの商品・製品がどのような状態でいくつあるのか・・・評価額は・・・金額は・・・といった情報を、「棚卸表」という管理帳へ記入しないといけません。 また、作成した「棚卸表」は7年間の保存義務がありますので、他の領収書等と一緒に厳重保管するようにもしておきましょう〜 ^^)/ (※ もちろん、棚卸し作業の集計を記録した「原始記録」も一緒に同期間保存します)

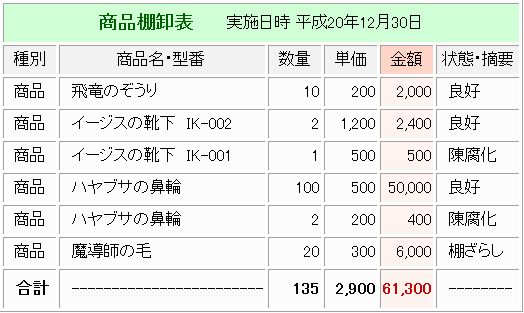

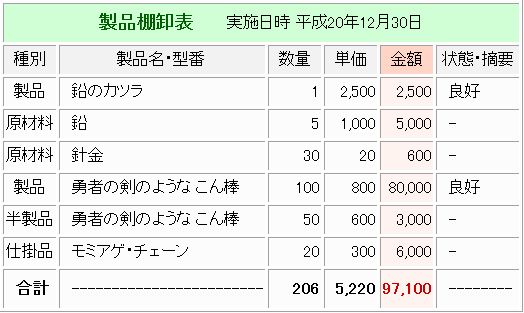

棚卸表の作成例

先ずは商品の棚卸し例。

それから製品の棚卸し例。

数量 /該当する在庫品の数量。

単価 /棚卸資産の評価方法に基づいた、物品単体あたりの取得価額。 (最終仕入原価法であれば、当期最後に仕入れた(製造した)当該資産の取得価額(仕入単価・製造原価))

金額 /該当する棚卸資産(在庫品)の評価額。

上記の表ではスペースの関係で書ききれなかったのですが、「陳腐化」「棚ざらし」などの不良品、損傷品等については、不良・損傷箇所が分かるように、具体的により詳し状態を必ず明記しておきましょう〜 ^^)/

と、こんな感じで 「棚卸表」を作成します。

なお、上記例の 「商品」編で言えば「61,300」、「製品」編で言えば「97,100」が棚卸資産の評価額合計になり、これら内から 年度末(12/31)時における評価額合計を → ”期末商品(製品)棚卸高” として決算仕訳し(資産計上)し、翌年度以降への費用となるように繰越処理を行います。 (年度末決算として利用される場合。 またこの辺りはまた別述)

ちなみに、上記の棚卸表はあくまでも 「一般例」であり、業種に合わせた市販の 「棚卸表」を使用したり、、 また各々が管理しやすいような表を作成しても問題はありませんよ〜 ^^

いわゆる商品や製品の在庫管理。

(C) 佐田会計 確定申告会