複式簿記(その2)

ふくしきぼき。

複式簿記について もう少し突っ込んだ説明も加えておきましょう。

会計の目的

複式簿記の最終目的は「賃借対照表」と「損益計算書」を作成する事なんです。

日頃の帳簿記録の積み重ねから、、財産の動きを表してくれる「賃借対照表」と、一定期間の損益を表してくれる「損益計算書」を作成し、双方を照らし合わせ、より正確な「事業損益」と「取引情報」を表す事が複式簿記の目的です。

もう少し具体的に「賃借対照表」と「損益計算書」の関係を少々解説してみますね〜。

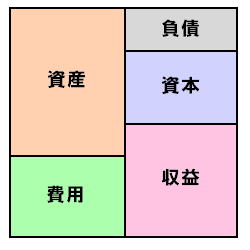

先ず、勘定科目の5つの要素「資産・負債・資本・収益・費用」の関係を図で表してみると、

この様な位置関係になっています。

図の中央線から左右に分け、右側と左側のバランスが全く同じ金額に保たれているのです。

つまり 「資産+費用 = 負債+資本+収益」 が絶対の関係なんです。

なお「なんで〜?」と言う質問がありそうですが、説明を始めるとわけがわかんなくなっちゃいそうなので、ここはまあ「こういう決まりなの!」・・・という事で。。

ここでちょっと問題です。

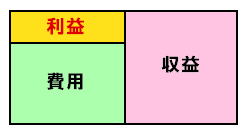

利益の計算方式は?

「事業収入 − 必要経費 = 利益」??

大当たり。

上の図では「収益」が事業収入にあたり、「費用」が必要経費にあたりますので・・・

収益から費用を引き算すると、利益が算出されるわけです。

こんな感じ。

そしてこの表の事を「損益計算書」と言います。

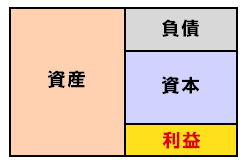

「ん? ちょっとまって! 左上に利益が増えると、勘定項目の5つの要素のバランスが・・・」

そうです! 勘定項目5つの要素は「左右対称」が絶対の関係ですから、図表の中央から左側だけボリュームが増える事は絶対ありません。

・・・とすると、、

こうなっているわけです。

これで上下の図表を合体させても左右対称ですね〜。 いや〜 安心、安心・・・。

そしてこの表の事は「賃借対照表」と言います。

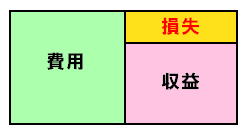

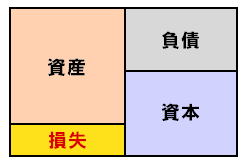

ちなみに上記例では「利益」が出た場合の図表ですが、「損失」が出た場合には・・

こんな具合です。参考までに。

・・・という事で、

事業年度1年間の決算は、損益計算書と賃借対照表の双方から事業利益を算出し、最終的に数字にズレがないかどうかをチェックする・・・。

そう! これが複式簿記の目的なんですね〜 \(^。^)/

ん〜 よく考えられたシステムです ^^

追伸?

なお会計ソフト(申告ソフト)を使えば、上記のような なんちゃら帳やらなんとか帳などを気にする必要もなく帳簿記入が出来ます。

補助簿や主要簿のいずれかの帳簿に取引詳細を入力すれば、自動的に他の帳簿へ転記してくれるので、思っている以上に手間なく記帳が出来ちゃうはずです ^^

いや〜 便利な時代です。