単式簿記

たんしきぼき。

お小遣い帳レベル

Q. なんや〜 簿記にも色々種類があるんかいな〜。

A. へい。2種類ほどですが・・・。

簿記の超基本中の基本が凝縮された簿記が「単式簿記」。超簡単に言ってしまうと「お小遣い帳」や「家計簿」レベルなんですが・・・

簿記に馴染みのない人にとっては「家計簿」と言うだけで眠たくなるかもしれません ^^

尚、ここで言う単式簿記は〜 10万円の青色申告特別控除を適用する青色申告や、白色申告でよく使われる簿記形式の あくまで 「基本形」であって、またそれぞれにて記帳すべき要件は色々と決まっておりますので〜(記帳方法等の要件が決まっていないのは、白色申告の記帳対象外者となるほんの一部の方のみとなっております)

実務的には以下のような単純な記帳を中心として、必要部分だけを複数の帳簿等に分けるような「簡易な簿記」等による記帳が原則形となるでしょう ^^

しかしこれが難しくないんですよ〜!

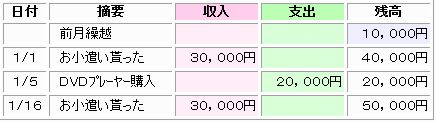

お小遣い帳に例えると・・・

こんな感じ。

お小遣いの額は現実的ではないですが・・

そして、これをそのまんま事業風味に記帳すれば「単式簿記」の出来上がり〜 ^^

本当にお小遣いレベルです ^v^)ノ

とにかくひとつの帳簿にお金の出入りをひたすら書いていこうー! というのが「単式簿記」。 もらったお金はひたすら「収入」。支払ったお金はひたすら「支出」です。

但し!収支の管理はきっちりと

但し!

事業はお小遣いではありませんから、きちんとしたお金の収支を管理する必要があります。(また、これら収支をつけていく帳簿も、金銭出納帳といったちょっと立派な お小遣い帳みたいなモノを使います(← 但し基本的な形式はなし))

ここからちょっと難しくなりますよ〜。(知らなくても大丈夫ですが、お金の流れのイメージを把握するために・・・)。

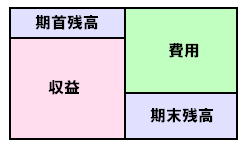

お小遣い帳では・・ 月初の手持ち残高(期首残高)に貰ったお小遣い(収益)と使ったお小遣い(費用)をプラスマイナスして行き、月末に残っている手持ちと、お小遣い帳に書かれている残高(期末残高)を見比べて、お小遣いの管理が出来ているかどうかを確かめますよね〜 ^^

このようなお金の流れのイメージを単式簿記上では・・

(期首残高 + 収益) =( 期末残高 + 費用) ・・・と考え、収支計算書(収入と支出のバランス計算書)としてお金の流れを管理して行きます。

漢字で書いてしまうと何だか物凄く難しそうなので、お小遣い帳の例で説明すると・・

・期首残高 → 前月繰越

・収益 → 収入の月合計

・費用 → 支出の月合計

・期末残高 → 残高、次月繰越

こんな感じです ^^

表の右側も左側も7万円で左右のバランスがとれていますよね〜。

もしどこかの数字に間違いがあると、左右のバランスが崩れてしまうので、お金の管理がきちんと出来ていませんよ〜 という感じで「やり直し!」てな具合です く(^。^#)