TOP PAGE�@���@���[���E�N���W�b�g�@��

��s���[���i�Z���j�@/�ؓ�������

��s��M���Ȃǂ��玑���ؓ��i�Z���j���s�����ꍇ�ɂ́A�������́u�ؓ����v�Ƃ�������Ȗڂ��g���܂��B

���@�������ŋ߂ł́A�l�b�g�_��ł̎����Z����A������ȃV���b�s���O���[�����E�E�E�@�Z���╪���������@�����l�����Ă��Ă���A�R�R�Ō�����s�ؓ��ȊO�ɂ������u�ؓ����v�Ƃ��Ĉ����悤�`�̎�������l�����܂��̂ŁA���ɉ�������̕��i�w���ړI�ɂĎ����Z���������悤�ꍇ�ɂ́A�悸�͂��̌_��ɂ����邻�̗Z���̓����Ȃǂ̂��m�F���B�i�ˁ@�ؓ����ɊY�����邩�ǂ����A�ȈՃ`�F�b�N�j

�ؓ����̎戵����

�ԍϊ��Ԃ��P�N�ȏ�́u�ؓ����v���u�����ؓ����v�A

�ԍϊ��Ԃ��P�N�����̂��̂��u�Z���ؓ����v�Ƃ����敪��������܂����A

�����Ԃ̍w�������̒P���Ȏؓ����x�ł���A�܂��l���ƋK�͂ł���A�P�Ɂu�ؓ����v�Ƃ��Ďd����s���Ă����Ȃ��ł��傤�B

�܂�����������ȂǁA

���Əセ��قǏd�v�ł͂Ȃ������ʒu�ɂ���Z���Ɋւ��܂��Ă��A

���ʂɎؓ�������Ŗ��Ȃ��ł��傤�B

��s���[���̓���

�M�̌n�̃N���W�b�g�ƈႢ�A�ۏؐl�̑���Ɂu�ۏؗ��v���ʓr�K�v�ȏꍇ�������ł��B�i�ۏؗ��͋����Ɋ܂܂��ꍇ���j

�܂����Z�@�ւɂ���ĕԍσv�����⏔��p���قȂ�A���X�ԍώ��̋����萔�������o��v�シ��ׂɂ́A�ԍσv�����̖��ׂ��K�{���Ǝv���܂��B�i�������������ׂ́A�����悻�_���Ɏ���֑����Ă���͂��ł��j

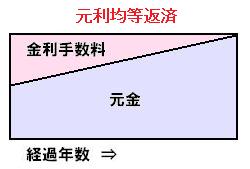

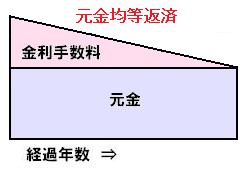

���@��s�ؓ��̕ԍσv�����́A

���X�̕ԍϊz�����́u�����ϓ��ԍρv��A

���X�̕ԍϊz����������u�����ϓ��ԍρv�Ȃǂ���ʓI�ł��B

���@ ��s�ؓ��V���~���[�V�����Ȃ�A������ �� ���Q�l�ɂȂ�Ǝv���܂��@�O�O

http://www.miya-shoko.or.jp/interest/interest.html

http://www.vector.co.jp/vpack/filearea/winnt/business/kinri/

���@�x�����������́A��ʓI�Ɂu�����v�Ƃ����\�L��p�����܂��B

�ۏؗ��̎戵��

��s�ؓ��ł́u�A�ѕۏؐl�v���K�v�Ȃ������ɁA�u�ۏؗ��v���x�����ĐM�p�ۏ؉�Ђ́u�ԍϕۏv��������_��ʓI�ł��B

���̕ۏؗ��͎ؓ����Ɉꊇ���Ďx�����̂���{�ŁA

�ؓ���]�z�ɉ��Z���Ďؓ����邩�i���j�A�����Ŏx�������̂ǂ��炩�ɂȂ�ł��傤�B

![]()

�p�D�@�u�ۏؗ��v�͕K�v�o��ɂȂ�܂����H

�`�D�@�����ؓ��ׂ̈ɕK�v�Ȕ�p�Ȃ̂ŁA�������K�v�o��ɂȂ�܂��@�O���O�j�m

�A�����I

�x�������N�x�ɂ����Ȃ�S�z���K�v�o��ɂȂ�킯�ł͂���܂���I

����͕ԍϊ��Ԃɏ]�����̒����s���u�ی��v�̂悤�Ȕ�p�ł��鎖����A

���܂��̒��Ă��Ȃ������i�O�����Ďx�������Ή��j�́u�O����p�v�Ƃ��Ĉ�U���Y�v�シ��K�v������܂��B

�܂�K�v�o��Ƃ��ĔF�߂���̂́A���N�x�i�����j�ɖ̒���Ή��̕����݂̂ŁA

�����ȍ~�ɖ̒���Ή��̗\�蕔���́u�O����p�v�A�������́u�����O����p�v�Ƃ��Ď��Y�v�サ�Ă����K�v������E�E�E�@�Ƃ������ł��@�O�O

�@�@��s�ؓ���

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| ���ʗa���@950,000 | �ؓ����@1,000,000 | --- |

| �x���萔���@10,000 | �ۏؗ� | |

| �O����p�@10,000 | �ۏؗ��̎��Y�v�� | |

| �����O����p�@30,000 | �ۏؗ��̎��Y�v�� |

���@�P�O�O���~����s����ؓ����A�ۏؗ��T�O�C�O�O�O�~�����������ꂽ�X�T���~�����Ɨp�ʒ��ɐU�荞�܂�܂����B�i�ԍϊ��Ԃ͊���̂P������T�N�ԁj

�x�������瓖�N�x���ɖ̒���ۏؗ��������u�x���萔���v�Ƃ��Ĕ�p�v��A�i�ۏؗ��T�O�C�O�O�O�~�̓��A�����ɖ̒����p���j

���Z���̗�������P�N�ȓ��ɖ̒���ۏؗ��������u�O����p�v�A�i�ۏؗ��T�O�D�O�O�O�~�̓��A���Z���̗�������P�N�ȓ��ɖ̒����p���i�ˁ@���N�x���j�j

���Z���̗�������P�N�ȏ��ɖ̒���ۏؗ������́u�����O����p�v�Ƃ��Ď��Y�v��B�i�ۏؗ��T�O�C�O�O�O�~�̓��A���Z���̗�������P�N�ȏ��ɖ̒����p�i�ˁ@���X�N�x�ȍ~���j�j

�A�@���N�x�̊���

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �x���萔���@10,000 | �O����p�@10,000 | ���N�x���̕ۏؗ� |

���@�O����p��K�v�o��ցI

�B�@���N�x�̊����i���Z���j

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �O����p�@10,000 | �����O����p�@10,000 | --- |

���@�����O����p��O����p�U��ւ���I�i���N�x�ɕK�v�o��ɂȂ镪�j

��͈ȏ�̎d����J��Ԃ��āA�ԍϊ��Ԃł�����T�N�ɓn���ĕK�v�o��Ɍv�サ�Ă����܂��@�O-�O�j/

���̑��d���

���̑��A��s�ؓ��̍ۂɂ悭�g��ꂻ���Ȏd����W�߂Ă݂܂����@�O�O

�@��

�Z���_��̍ۂɕK�v�ƂȂ��B

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �d�Ō��ہ@400 | �����@400 | �_��Ɋւ���� |

�@�����萔��

�����萔���̎x����

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �x���萔���@2,100 | �����@2,100 | --- |

���@���Z�@�ւɂ���ẮA�葱���̏���p�Ƃ��ĕK�v�ȏꍇ���B

�@���X�̕ԍ�

���X�̃��[���ԍ�

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �ؓ����@36,000 | ���ʗa���@40,000 | --- |

| ���q�������@2,000 | --- | |

| ���Ǝ�݁@2,000 | --- |

���@�Ǝ����T�O���̏ꍇ�B

���@�ԍς͌��X4���~�ŁA���A4,000�~�������萔���i�����j�B�@�i����́A�_���ɕʓr���t����閾���������m�F���������j

�Ƃ܂�����Ȋ����ŁA�ȏ�A�F�l�̂����ɗ�����������܂�����K���ł��B

����ŗ���Ƃ�₱�������A�o����ΊȒP�I