TOP PAGE > 減価償却

減価償却

げんかしょうきゃく。

何やら難しい専門用語? 格闘ゲームの必殺技? 考えれば考えるほど難しいので、本当は私も説明したくないのですが・・

ちなみに、ネットビジネス系のSOHO個人事業規模なら減価償却する物があまり無いので〜 まあ何とかクリアー出来るかも ^^

概要

パソコンや自動車など、長期間に渡って時間の経過・使用とともに価値の下がっていく資産(減価償却資産)を、その年に価値が下がった分だけ必要経費にしよう〜! という事です。

?!?!?! これではちょっと分かりませんね〜 ^^

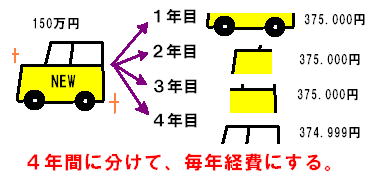

例えば150万円で事業用の新車(軽自動車)を購入したとします。

事業用の自動車なので、150万円全額が今年の経費にウシシシシ・・・と思いきや! 自動車は「減価償却資産」に該当するので、いきなり150万円の経費にはならないとの事・・・。

Q. じゃあどうすればいいの〜?

A. 使用可能な期間(耐久年数)で、使った分(価値の下がる分)ずつ経費計上して下さい!

・・・という事で、車が使える限り、毎年毎年車の価値が下がった分ずつを必要経費にするという。。

ん? 使用可能な期間??? 使った分ずつ??? しかも毎回どうやって価値を調べるん!?

ちなみにここら辺りは税法によってきちんと決まっておりますので、追々触れて行くとしましょうか。

法定耐用年数

減価償却資産は、全て税法によって使用可能な期間が決められています。 それが「法定耐用年数」というもの。

例えば「パソコン」。

平成30年現在では、パソコンの法定耐用年数は「4年」と決まっています。

この「4年」というのは税法上の「使用可能な期間(耐用年数)」。

つまり、「パソコンは4年で減価償却しなさい〜!」・・・という事です ^^

4年でパソコンが使えなくなる事はごく稀ですが、減価償却では「法定耐用年数」が絶対の基準。 例え使用頻度が異常に多くて2年くらいしか使えないとしても・・・あるいは使用頻度が低く10年以上は使えるとしても・・・あくまで税法上の耐用年数は4年なんです。

![]() 参考。

参考。

法令で定められている各減価償却資産の「耐用年数」は、当サイト・トップページ最下部にある「お役立ちリンク」などをご参照下さい。 またこれら法定耐用年数に関しましては【⇒ こちら】 においても、もう少し突っ込んだような内容にも触れておりますので〜こちらもぜひご参考までに m(_ _)m

![]()

法定耐用年数について

ひとつ余談ではありますが〜

その減価償却資産の使用用途などによっては、全く同じモノでも・・・ 法定耐用年数が異なる場合(法定耐用年数の見方が異なる場合)や、

ただ、この太陽光発電を自社工場内の製造設備等の稼働電力発電の為に設置されたのであれば、その太陽光発電システムの法定耐用年数は9年とされている・・・ 等。

https://www.nta.go.jp/law/shitsugi/hojin/05/12.htm (国税庁HP)

また個別の許可制で、特別に法定耐用年数を縮小(償却期間の短縮)してもらえるような特例措置などもあり〜

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/08/07.htm (国税庁HP)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/h19/durability.pdf (国税庁HP。PDFファイルです)(尚、この特例に関しましては、平成24年度より 一部税制改正されておりますので、予めご留意願います。 【⇒ 改正内容 (国税庁HP/PDF)】)

その他一定の条件下においては、これら法定耐用年数の規定が適用されない等の例外的状況(減価償却の規制を受けない)もあるようですので、

これら予め余談程度までに <(_ _)>

償却(計算)してみよう!

それでは、実際に減価償却の計算方法を考えてみましょう〜 ^^

上記例の150万円の軽自動車の話でいきますと・・・

軽自動車の耐用年数を調べたところ、、法令では耐用年数が「4年」。(法令が絶対の基準!)(尚、法令の耐用年数表では、「軽自動車」とは表記されずに「小型車

(総排気量が0.66リットル以下のもの)」と表記されている事に留意)

4年で減価償却・・・?

「4」で分割すればいいのか?

150万÷4=375,000円?

正解ではありませんが、雰囲気をつかむ為にはなんとなくその通りです。

簡単に言えば、375,000円×4回 に分割して経費にしましょう〜 という感じです※ ^^ (例の軽自動車の使用開始が1月の場合)

1. 年数の「4」で割るのではなく、「償却率」という指数を掛けて算出。 4年の償却率は「0.25」なので、150万×0.25=375,000円が正解。 ちなみに2年=「0.5」、3年=「0.334」、5年=「0.2」、6年=「0.167」 (H24現在)

2. 最後の4回目だけ374,999円。何故か1円だけ残す計算(残存価額)。

3. 個人事業では一般的な償却方法「定額法」で計算されていますが、その他「定率法」という償却方法もあります。(詳細は後ほど・・・)

4. 取得初年度は、使用した月数に応じて按分が必要です。

Q. それじゃあ、毎月375,000円の償却で、4ヶ月に分ければいいの?

A. 耐用は4年。 たった4ヶ月で消化は出来ません。

150万円の軽自動車を新車で購入した場合には、購入・使用開始月から4年間に渡り、毎年約375,000円ずつ必要経費にしましょうね〜。 という事です ^^

ちなみに、上記の分割方法は「定額法」と言います。

また年度の途中で取得した資産であれば、事業に使用した月数に応じて計算しないといけないので、上記例のようにキレイに4回分に分割される事は稀。

ここら辺りは予めご留意願います。

![]() これら定額法(減価償却)、及び具体的、かつ詳細な計算方法等についてもっと詳しくは〜 「⇒ 定額法、定率法」にて。(必読)

これら定額法(減価償却)、及び具体的、かつ詳細な計算方法等についてもっと詳しくは〜 「⇒ 定額法、定率法」にて。(必読)

![]()

減価償却制度について

尚、当サイトにおいて解説させて頂いている減価償却(これから解説させて頂いているモノ)は原則・基本に従った減価償却の方法のみとしておりますが、ただ・・・ 減価償却と一言で言っても、その事業内容や使用する備品や設備の状況・環境などによっては制度自体をひとくくりに出来ないような部分(例外的とか)も当然! 御座いますので、

当サイトでの情報にあわせ・・・

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/01.htm

https://www.nta.go.jp/law/shitsugi/shotoku/01.htm

これら国税庁サイトなどでの法令解釈や質疑応答事例などにもお目を通されておかれます事を オススメしておきます m(_ _)m (内容はちょっと頭痛いですが。。。)

とまあ先ずは以上、減価償却に関する初歩概要までに。

確定申告への登竜門!