��z�@�A�藦�@

�Ă������ق��A�Ă���ق��B�B

�u�������p���ĂȂɁH�v�҂ŏ����G��܂������A�����ʼn��߂āu��z�@�v�Ƃ����͉̂��Ȃ̂ł��傤���E�E�E�B

���p���@�ɂ͑傫��������2�ʂ肠��

�������p�̌v�Z���@�ɂ́A��Ɂu��z�@�v�Ɓu�藦�@�v�̂Q��ނ�����܂��B

���Ȃ݂ɉ����\�����Ă��Ȃ��ꍇ�ɂ́A�l���Ɓ��u��z�@�v�A�@�l���u�藦�@�v���A�@���̏��p���@�ɂȂ��Ă��܂��B�i�����鏉���ݒ�B�f�t�H���g�j�i���O�ɐ\��������A���p���@�̕ύX���\�ł��j

��z�@

�@�l�i�ł͂��܂�g���Ȃ��u��z�@�v�ł����A�l���Ƃ̕��ɂ͐l�C�H�@�Ń|�s�����[�Ȍ������p���@�B

�l���Ƃł̓��C���I���݂̌������p���@�ł��B�i�Ƃ��������p���@�ύX�Ȃǖ��\���̕��͏����ݒ�Ȃ̂ŁA�A�Ƃ����̂�����܂����B�B�j

���Ȃ݂ɍŋ߂́A�@�l�i�ł��@��z�@���g�����Ђ͑����Ă��Ă��邻���ł����B�B

�u��z�@�v�Ƃ́A���Y������̋��z���������p���Ă������@�̎��ŁA

���N�������z�����p���A�ŏI�I�Ɏc�����z�i���Y���z�j�́u�P�~�v�����c���悤�ɏ��p���Ă����܂��B

![]()

�\�t�g�E�F�A�ȂǁA���`�Œ莑�Y�ɊY�����鎑�Y�i���`�������p���Y�j�͎c�����z���u�O�~�v�ɂȂ�܂ŏ��p���܂��B

��z�@�̌v�Z��

- ���@�擾���z �E�E�E �擾�����Œ莑�Y�̉��z�B

- ���@���p�� �E�E�E �@��ϗp�N���ɉ��������p���B�i���L�\���Q�Ɓj

- ���@���ƂŎg�������� �E�E�E ���N�x���ɁA���ƂŎg���������i���P�j�B�@�P�����ɖ����Ȃ������P�����Ƃ��Đ����܂��B�i�g�p���Ԃ��U�^�P�O�`�P�Q�^�R�P�̏ꍇ�ɂ́A�V�����Ԃ̎g�p�j

- ���@�����P�X�N�S���P���ȍ~�Ɏ擾���ꂽ���Y���Ώۂ̌v�Z���ł��B�@�����P�X�N�R���R�P���ȑO�Ɏ擾���ꂽ���Y�́u����z�@�v���K�p����܂��B

- ���P �E�E�E �������p�̊J�n�́u���Ƃ̗p�ɋ��������v����v�Z���܂��B�@�Ⴆ�Ύ��Y�̍w�����P���P�O���ł��A���ƂŎg���n�߂��̂��U���P�O���ł���A�U������̎��Ǝg�p�Ƃ������ŁA���ƂŎg���������́u�V�����v�ƂȂ�܂��B

- ���@��L�̑ϗp�N�����鏞�p����@����z�@�̏��p�����ɂ��ẮA�Ahttps://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/pdf/33.pdf �i���Œ�HP�B2017�N�x�������BPDF�t�@�C���ł��j

- ���@���A�e�������p���Y�ɑΉ�����@��ϗp�N���i�������p���Y���̖@��ϗp�N���j�Ɋւ��܂��ẮE�E�E�@�ˁ@�@��ϗp�N�����āH�@������������Q�Ƃ��������܂��@m(_ _)m

��L�̌v�Z�����g���ĔN�Ԃ̌������p����Z�o���܂��@�O-�O�j/

���N�̌��Z���Ɍ������p����Z�o���Ă����A�ŏI�I�Ɏc�����z�i���Y���z�E���뉿�z�j���P�~�ɂȂ�Ό������p�I���`�@�Ƃ����킯�ł��@�@�_�i�O���O�j/

����ł͎��ۂɌv�Z�ł����Ă݂�Ƃ��܂����B�B

�u�������p���ĂȂɁH�v�҂ŐG�ꂽ���b�ŁA�u��z�@�v����ɎZ�o���Ă݂����Ǝv���܂��@�O�O

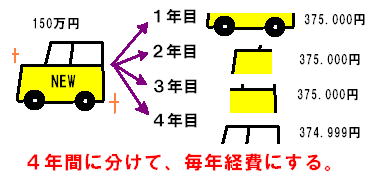

�P�T�O���~�ōw�������y�����ԁi�V�ԁj���A�P���P�O�����玖�Ɨp�Ƃ��Ďg�p���n�߂܂����B

�擾���z�͍w�����z�̂P�T�O���~�B

�y�����Ԃ��@��ϗp�N���͂S�N�ł�����A���p���́u�O�D�Q�T�v�B

�P�����玖�Ɨp�Ƃ��Ďg���Ă��܂�����E�E�E

�P�C�T�O�O�C�O�O�O�~�@�~�@�O�D�Q�T�@�~�@�i�P�Q�^�P�Q�j �� �R�V�T�C�O�O�O�~

�E�E�E�Ƃ������ŁA

���N�R�V�T�C�O�O�O�~���������p���Ă����悤�Ȍv�Z�ɂȂ�܂��@�O�O�j/

�����čŏI�I�Ɏc�����z�́u�P�~�v���c���Ȃ��Ƃ����Ȃ��̂ŁA

�S�N�ڂ̌������p����́E�E�E

�R�V�T�C�O�O�O�~ �| �P�~ �� �R�V�S�C�X�X�X�~

�������̎��_�ŁA���Y���Y�̎c�钠�뉿�z��375,000�~�Ȃ̂ŁE�E�E

�c�����z��1�~���c�����߂Ɂ`

375,000�~ �i���뉿�z�j - 374,999�~ �i�������p��j �� 1�~�i�c�����z�j�@�Ƃ��A

374,999�~�܂ł��������p�ցB

���@�v�Z���ŎZ�o���ꂽ�z���A�c�钠�뉿�z�� �h�z�h �ȏ�ƂȂ��Ă��܂��ꍇ�ɂ́`�@�c�钠�뉿�z - 1�~�� �h�z�h ���̊z�����p���鎖�͏o���܂���B

����Ȋ����ł��@�O�O

����łP�T�O���~ �| �P�~�i�c�����z�j�̑S�z���������p����܂����I

���N�������z���������p���Ă��܂���ˁ`�B

���ꂪ�u��z�@�v�ƌ����錸�����p���@�ł��@�O�O�j/

�@�y���Ӈ@�z

�@���A���̌v�Z �i�v�Z���j�́A���̓s�x���̔N�x�̖@��ϗp�N���ɑΉ��������p���ɂ� �h���N�h �v�Z���鎖�ƂȂ��Ă���܂��̂Ł`

���@�擾���z���ς��܂���B

�@�Ȃ̂ł����I�I�I�@���̓��Y�N�x�ɂ����ĐŐ������Ȃǂ��{�s����A�O�N�x�ȑO���珞�p���̎��Y�̖@��ϗp�N�����ύX���ꂽ�ꍇ�ɂ́E�E�E

�@���̓��Y�N�x�̓��Y�������p���Y�i���p���̎��Y�j�̌������p�́A������̐V���Ȗ@��ϗp�N���ɏ]�������p����p���Ă̌������p�ƂȂ鎖�ɂ����ӂ��������B

�@�Ⴆ�E�E�E�@��L��Ō����y�����Ԃ̖@��ϗp�N�����A�������p���ɉ�������Ă��܂����Ȃ�A

�@���@���p3�N�ڂɂ��Ė@��ϗp�N����5�N�։���B �Ƃ��B�y�����܂ŗႦ�b�ł��z�j

1,500,000 �~ 0.25 �~ �i12/12�j �� 375,000 �i���N1������g�p�J�n�j

���@���N�x�̌������p�� �� 375,000�~

���@�c�钠�뉿�z�F 1,500,000 �i�擾���z�j - 375,000 �� 1,125,000�~

1,500,000 �~ 0.25 �~ �i12/12�j �� 375,000

���@���N�x�̌������p�� �� 375,000�~

���@�c�钠�뉿�z�F 1,125,000 - 375,000 �� 750,000�~

1,500,000 �~ 0.2 �i�ϗp�N��5�N�̏��p���j�~ �i12/12�j �� 300,000

���@���N�x�̌������p�� �� 300,000�~

���@�c�钠�뉿�z�F 750,000 - 300,000 �� 450,000�~

1,500,000 �~ 0.2 �~ �i12/12�j �� 300,000

���@���N�x�̌������p�� �� 300,000�~

���@�c�钠�뉿�z�F 450,000 - 300,000 �� 150,000�~

1,500,000 �~ 0.2 �~ �i12/12�j �� 300,000

�A���A���̔N�̒��뉿�z�� 150,000�~�����c���Ă���܂���̂ŁE�E�E�@�c�����z�� 1�~�����c���A�c�� 149,999�~�̂������p��ցB

���@���N�x�̌������p�� �� 149,999�~

���@�c�钠�뉿�z�F 150,000 - 149,999 �� 1�~

�ƁA����Ȋ����ɂȂ낤���ƁB

�ގ�����p�^�[���Ŏ��������B �y���^�����̖�3���Q�Ɓz

���@���A���Y�p�^�[���͕���20�N�x�ɂ�����Ő������i�{�s��H21�N���j�̍ۂ̎�����p���t���b�g�ƂȂ��Ă���܂����A���ۂɍ��㓯���悤�ȐŐ������i�@��ϗp�N���̉���j���������ꍇ�ł́A�K�������I�@�����Q��A�Ɠ����悤�ȉ�v�������K�p�����Ƃ͌���܂���̂Ł`�@�\�߂����ӂ��������B�i�������ɁA�����o�ߑ[�u�����t�������ꍇ������܂��̂ŁB�B�j

���Ȃ݂ɂ���� ���@��z�@�i�������p�j�̊�{�I�A����̓I�ȗ��������ł��炤���߂ɂ��E�E�E�@���Ȃ�Q�l�ɂȂ낤���Ǝv���鎖��ł��̂ŁA�i�@��ϗp�N���̉���Ƃ��������Ƃ��j

�o���邾���`�@�������p���������ɂāA����玖��ɂ����ڂ�ʂ���Ă�����܂������I�X�X�������Ē����Ă����܂��@<(_ _)>

���Ȃ݂ɁA

��L��̏ꍇ�́A�P�N�ڂ̂P������Ԃ��g�����v�Z�ł��B�i���Ɨp�Ƃ��ĊۂP�N�g�p���Ă���j

�����P�N�ڂ̎g�p���Ԃ��P�N�ɖ����Ȃ��ꍇ�ɂ́A���Ɨp�Ƃ��Ďg�����������̌������p����Z�o���i���N�x���j�A�ŏI�I�ɖ����p�c���i���뉿�z�j���P�~�ɂȂ�܂ŏ��p���܂��B

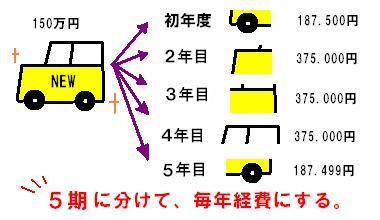

��j�@�擾���N�x�̂V�����玖�Ɨp�Ƃ��Ďg��ꂽ�ꍇ�B�i���N�x�͂U�����Ԃ̎g�p�j

���N�x�̌v�Z���E�E�E

�P�C�T�O�O�C�O�O�O�~ �~ �O�D�Q�T �~ �i�U �^ �P�Q�j �� �P�W�V�C�T�O�O�~

�Q�N�ځ`�S�N�ڂɂ����Ă̌v�Z���E�E�E

�P�C�T�O�O�C�O�O�O�~ �~ �O�D�Q�T �~ �i�P�Q �^ �P�Q�j �� �R�V�T�C�O�O�O�~

�T�N�ڂɂ́@�P�W�V�C�T�O�O�~ �i���뉿�z�j���c���݂̂ł�����E�E�E

�P�C�T�O�O�C�O�O�O�~ �~ �O�D�Q�T �~ �i�P�Q �^ �P�Q�j �� �R�V�T�C�O�O�O�~�B

�ł��`�@�P�W�V�C�T�O�O�~ �| �P�~ �� �P�W�V�C�S�X�X�~

187,499�~�܂ł��������p�ցB

���@�v�Z���ŎZ�o���ꂽ�z���A�c�钠�뉿�z�́@�h�z�h�@�ȏ�ƂȂ��Ă��܂��ꍇ�ɂ́`�@�c�钠�뉿�z - 1�~�́@�h�z�h�@���̊z�����p���鎖�͏o���܂���B

�ƁA����Ȋ����ł��@�O-�O�j/

����Łu��z�@�v�̓o�b�`���ł��ˁ`�I�@�L�����y���݁E�E�E�E�E�ł��Ȃ����B

�����I

�u��z�@�v�������p�̎d�L���́A�u�� �������p�̎d��E�L���v���@�ł܂���قǁ`�@�_�i�O�B�O�j/

���A�����Ōv�Z���Ă����z�́A�����邻�̌������p���Y�Ƃ��郂�m��ϗp�N���ɉ����Ė��N�K�v�o��ւƌv�シ�� �h�K�v�o�� / �N�h �̊z�ł����āA

�����A�����z�����ۂɕK�v�o��v��i�Z���j���������p���Ă����ɂ́`�@����猸�����p���Y�̎擾���z�Ȃǂ̊e��p��A�K�v�o��ƂȂ�z���d����L�����Ă����K�v�i�����j�Ȃǂ�����܂��̂ŁE�E�E

����炠�킹�@�u�� �������p�̎d��E�L���v�����K�����Q�Ɗ肢�܂��@m(_ _)m

�藦�@

�@�l�i�ł̓��C���ɂȂ��Ă���u�藦�@�v�B

�l���Ƃł��u�藦�@�v�ł̌������p�͉\�ł����A�V���ɕύX�E�̗p���悤�Ƃ���N�̂R���P�T���܂łɁu�������p���Y�̏��p���@�̕ύX�����\�����v���o����K�v������܂��B

![]()

�����A�y�і��`�Œ莑�Y�́u��z�@�v�݂̂ł��B�u�藦�@�v�͗��p�ł��܂���B

���Ȃ݂ɂ��̌v�Z���@�͔��ɂ�₱�����ł��B

�Ԃ����Ⴏ�\�t�g��A�v���Ȃ��ł͑I������C�ɂ͂Ȃ�Ȃ��قǂɁB�B�i�����܂Ŏ��̃��x������j

�Ƃ������ŁA

�藦�@�ɂ��ẮA�����ł͏ȗ������Ē����܂��@�O�O�@�i�����g��Ȃ����@�Ȃ̂ŁE�E�E�j

�@�藦�@�̃����b�g�́H

�����ɑ��z�́i�������p�j�o��v�オ�\�ɂȂ�܂��B

���ɑϗp�N���������ɓn�鏞�p���Y�̏ꍇ�ɂ́A���������ɂ܂Ƃ߂ď��p���鎖���o����̂ŁA�ߐłɗL���Ȍ������p���@�ƌ����Ă��܂��B�i�܂����ۂɂ̓P�[�X�o�C�ł����j

�Q�l�܂łɁA�P�T�O���~�̌y�����ԁi�V�ԁj�̌������p�ŁA�u��z�@�v�Ɓu�藦�@�v�ł̈Ⴂ���ȒP�ȕ\�ɂ��Ă݂܂����E�E�E�@�O�O

����͎g���ǂ��낪�ǂ���A���Ȃ�̐ߐłɌq���邱�Ƃ�����ł��傤�B

���Ǝ��v�������Ă��āA�ŋ��̕��S���傫���Ȃ��Ă����ȁ`�@�Ǝv���悤�ɂȂ�A�h�J�`���Ɛߐł��o�������ȃ|�C���g��F�X�ƕ�����Ă݂ẮH

�m��\���ւ̓o����I