償却資産の税金

ぜい肉? ぜいきんです。

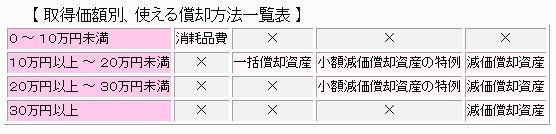

減価償却についてはえらく長い解説になってしまいましたが、

最後に! 話題の減価償却になくてはならない存在のお話を。

「税金」。

たった漢字2文字程度なのに、家の外にホウキを立て掛けたくなるほどの2文字です ^^ ちなみに1文字違いの「入金」は大歓迎です。

固定資産税の存在

で、ウワサの「税金」についてですが、

実はパソコンや備品、工具・室内設備・・・など減価償却費として必要経費に算入される事業用資産は、一部のものは「償却資産」として「固定資産税」の対象になっちゃうんです!!!

コケシさん ぜい?

ていうか家屋や土地でもあるまいし。そんなオーバーな。。

いやリアルです。 マジです。

課税概要

固定資産税(償却資産)は、所得税などの国税とは違い、固定資産のある市区町村が管轄する「地方税」になります。(東京23区のみ都が管轄)

課税の対象となる資産

・事業の用に供する減価償却資産(構築物、機械、特殊車両、工具器具備品など・・・)

・資産の改良費(資本的支出の額)

・租税特別措置法の特例を適用している資産(「少額減価償却資産の特例」など)

・償却済みの固定資産

・・・等々。

課税の対象にはならない資産(非課税)

・無形固定資産(ソフトウェアなど)

・自動車税、軽自動車税の課税対象車両。(乗用車や軽自動車など)

・一括償却資産(取得価額が20万円未満で、3年間の均等償却を選択した資産)

・耐用年数1年未満、又は10万円未満の資産で、全額必要経費に算入したもの

・動植物、いわゆる生物(観賞用を除く)

・・・等々。

申告について

固定資産税は「地方税」ですから、取得税の確定申告とは全く異なります。

申告方法

固定資産のある市区町村役場(市役所など)へ申告書類を提出します。

地方税ポータルシステム「eLTAX」で申告納税も可能ですが、管轄する地域によっては利用できない場合もあります。(年々対応する自治体は増えて来てはいるようです)

申告期限

毎年1月1日現在に保有する「償却資産」を、1月31日までに申告します。

所得税の確定申告期限と混同しないように〜 ^-^)/

ちなみに一度申告書を提出すると、翌年度からは〜 前年から保有する償却資産に変化がなくても申告は必要になります。

免税点

償却資産の合計が「150万円未満」の場合には固定資産税が課税されません。(つまり免税枠)

但し! 償却資産(固定資産税)の申告は必要ですので、その点だけは十分ご注意を。

またこういった”免税”は申告してはじめて適用されるものですから、もし未申告だとそもそも適用されず。。

その他注意点

固定資産税は「地方税」になりますので、お住まいの地域によっては税金・申告の取扱いが異なる場合があります。

該当する償却資産を保有されている方は、一度、管轄する市区町村役場に相談されてみて下さい ^-^)/

確定申告への登竜門!