特例

減価償却方法の特例です。

「定額法・定率法による減価償却」・「3年間の均等償却の一括償却」に加え、

特定の条件を満たす方のみが適用出来る特別な減価償却方法なんてのも。

<<本頁INDEX>>

- 1. 少額減価償却資産の特例

- 2. 適用条件

- 3. 注意点

- 4. Q&Aなど

- 5. 仕訳例

少額減価償却資産の特例

正確には「中小企業者の小額減価償却資産の取得価額の損金算入の特例」と言います。

以下の条件を満たす場合には、面倒な減価償却費の計算(耐用年数やら本年分の償却費の計算やらの決算処理)をせずとも〜 取得価額の全額を一括経費として算入できる、

「租税特別措置法」による特例が受けられます ^^

適用条件

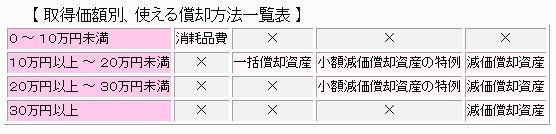

・取得価額が30万円未満の減価償却資産であること。

平成18年4月1日〜 平成32年(2020年)3月31日までに取得した減価償却資産で、事業の用に供したもの。

※ ちなみに期間は、期限切れ直前の税制改正などによって 今のところ都度延長されておりますので、(当初はもっと短い期間でしたが、都度延長されて現在に至っております) 今後も追々延長されていく可能性は御座います。

・青色申告をされている個人事業者、及び中小企業の法人。

従来、資産を一括経費として計上できるのは10万円未満の「小額な減価償却資産」のみでしたが、

この特例を受ける事により、30万円未満までの資産でも一括して必要経費にする事が可能になります \(^。^)/

1年間に計上できる必要経費の額が増えますので、節税に一役かってくれるはずですよ〜 ^^

注意点

・「一括経費」という事で勘違いされる方も多いようですが、3年均等償却の一括償却資産と、この小額減価償却資産の特例は全く別物です。

・10万円未満の固定資産を、減価償却をせずに消耗品費として必要経費に出来る「小額な減価償却資産」とも全く異なります。

・もちろんその全額(取得価額)を必要経費へ算入するには、その資産を購入し、事業の用に供した日が絶対の基準となりますので〜 要注意 ^^

・特例を受けて一括経費に算入した場合でも、減価償却資産として計上が必要です。(確定申告時の決算書においての、「減価償却費の計算」への記載も必要)

![]()

取得価額の全額を必要経費に〜 とは言っても、その購入したモノを資産計上をせずに、いきなり「消耗品費」等として一括経費に出来る・・・という事ではありません!(仕訳方法については また後程 ^^)

国税庁が発行する「青色申告決算書(一般用)の書き方」を参照にしてもらえれば分かりますが、

特例を適用した資産は「消耗品費」に計上されておらず、あくまでも「減価償却費」に含まれている事に注目!

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/pdf/016.pdf (決算書1ページ目の「減価償却費の合計」と、決算書3ページ目の「必要経費算入額」の金額に注目)(国税庁HPより。PDFファイルです)

つまり・・・ 当該資産を「減価償却資産」として資産計上した上で、「減価償却費」として費用計上 (一括経費に)してね! というわけ。(仕訳方法については また後程 ^^)

・特例を受けられる減価償却資産は、年間300万円(取得価額の合計)が上限です。

・特例を受けるには、青色申告決算書の「減価償却費の計算」の「摘要」欄に、「措法28の2」と記入する事。(「租税特別措置法 第28条の2」を適用という意味)

・特例を適用した減価償却資産は、償却資産税(地方税)の対象になります。

・尚、これら特例の適用を受けるためには、確定申告の時に「小額減価償却資産の取得価額に関する明細書」を必ず添付する必要がありますが、ただ確定申告時の青色申告決算書へ当特例適用の旨を記載するなど〜 一定の条件を満たす場合に限っては、当明細書の添付を省略する事も可能です。(詳しくは ⇒ https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/0307/01.htm (国税庁HP))

Q&A等

![]()

Q. 25万円のパソコンをまとめて2台購入しました。合計は50万円なので特例の適用は無理ですか?

A. いいえ、適用可能です。特例は1つの減価償却資産に対して適用が可能ですから、資産をまとめて購入した場合でも、1体の資産が30万円未満であれば大丈夫です ^^

![]()

Q. 中古で購入した減価償却資産も対象になりますか?

A. もちろんOK! (税理士にも確認済み)

![]()

Q. この特例を採用したくないので、他の償却方法も選べますか?

A. 償却方法は任意選択ですから、特例を受けなくても問題ありません。ちなみに、10万円以上〜20万円未満の減価償却資産なら、「3年均等償却の一括償却」、「定額法・定率法による減価償却」、「小額減価償却資産の特例」の中から、どの償却方法を選んでもらっても問題ありません。お得になりそうな減価償却方法を選んで下さいね〜 ^^)/

仕訳例

資産の購入時に、先ずは「工具器具備品」や「車両運搬具」などの資産の勘定科目で資産計上の仕訳を行います。

購入時(取得日)の仕訳 (例:25万円のパソコンを購入)

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 工具器具備品 250,000 | 現金 250,000 | --- |

業務の用に使用し、決算時に必要経費(減価償却費)へ計上する時には、、 (全額を一気に経費算入〜)

決算仕訳

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 減価償却費 250,000 | 工具器具備品 250,000 | 措法28の2 |

こんな感じかな。

以上、皆様のご参考になれば幸いです。

確定申告への登竜門!