個人事業の譲渡所得

譲渡所得は、主にマイホームなどの土地建物資産を譲渡した場合など、個人の私生活で課税対象が発生する事が多いのですが、

個人事業用途で使われている資産を売却した場合にも課税対象が発生する事もあります。

減価償却資産

それが「減価償却資産」の売却による損益です。

事業用として使い減価償却費として必要経費になっていても、減価償却資産の売却損益を事業所得に算入出来るのは法人のみで、

個人事業の場合には全て、個人事業主の譲渡所得になる事に留意して下さい。

但し、同じ減価償却の必要な資産でも「一括償却資産」は譲渡所得には該当せず、事業所得として「雑収入」で費用計上する事に留意して下さい! \(^-^*)

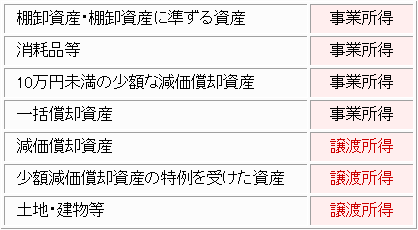

参考までに、事業用として使っている物を売却した場合に、売却益がどの所得に該当するかを表にしてみました〜 ^o^)/

※ 棚卸資産

※ 少額減価償却資産の特例

※ ちなみに事業所得になるものは「雑収入」などで計上すればOKでしょう ^-^)/

土地・建物等

土地・建物等の譲渡所得については・・・

確定申告・税率・特例など、所得の算出から課税額まで上記例のような事業用資産の取扱いと全く異なり、算出方法も複雑でややこしいので、最寄の管轄税務署、もしくは税務相談施設等でご相談されるようお願い致します。

土地や建物の売却はそうそう頻繁に行われる物でもなく、また売却額も大金で金額が金額なだけに、現在のところ当サイトでは参考になる記事は公開しておりません。

m(_ _)m 予め御了承下さい。

なお土地・建物等の譲渡所得は分離課税(※)に区分され、他の減価償却資産を売却した時の譲渡所得(総合課税)とは全く別分類なので、念のため要注意を!

譲渡所得のメリット

事業用資産を売却して発生した収益の譲渡所得(譲渡収益)、および損失の譲渡所得(譲渡損失)は、

決算において他の譲渡所得と合算・相殺後、他の所得と損益通算する事になります。

という事は、

一定の条件を満たす事業用資産の売却損(譲渡損失)は、他のプラスとなっている所得と通算する事が出来るんですね〜 ^-^)/

例えば、年間を通した決算における譲渡所得が -50万円で、事業所得が500万円であった場合には、、

事業所得と譲渡所得を通算して450万円の所得 ・・・となるんですね〜 ^-^)/

![]()

確定申告書で譲渡所得がマイナスとなる場合には、必ず税務署へ相談して下さい!(国税庁の推奨による)

事業用として使っていた資産であっても、その利用状況や環境によって損失額を損益通算出来ない場合も考えられますので、

国税庁で推奨されているように、譲渡所得のマイナスは必ず税務署で相談して下さいね〜 ^o^)/

とまあこんな感じで、以上参考までに。