TOP PAGE > 予備知識 >

旧定額法、旧定率法

現在新たに取得される減価償却資産については「定額法・定率法」を採用して減価償却する事になりますが、

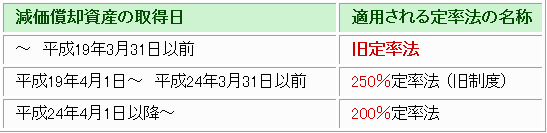

平成19年(2007年)3月31日以前に取得された減価償却資産は「旧定額法」「旧定率法」で減価償却を行う事が原則となります。

また転用資産の償却などでは、取得年月に関係なく まだまだ旧定額法を使うことも御座います。

というわけで「旧定額法」「旧定率法」による計算ってどんなん?

旧定額法

資産の取得価額 × 90% × 旧定額法の償却率 × ( 使用月数 ÷ 12)

これが旧定額法の基本となる計算式なんですが、

ただ旧定額法では、「資産の取得価額 × 5%」の額までしか減価償却出来ません。

つまり取得価額の95%を減価償却し、残りの5%は 「残存価額」として残しておく必要があります。(無形減価償却資産は100%償却可能)

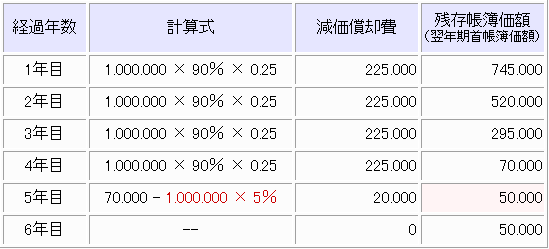

例えば100万円の軽自動車(法定耐用年数4年)を購入し、旧定額法で減価償却を行った場合・・・

これが旧定額法です ^^)/

ちなみに・・・

償却率は旧定額法の償却率を用いる事にも留意して下さい!

上記の耐用年数を超える償却費については、

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340M50000040015

↑ こちらの下方をご参照下さい。(減価償却資産の耐用年数等に関する省令 /総務省行政管理局資料)

旧定率法

旧定率法は現在の定率法に比べてかなり簡単ですが、当サイトがメイン解説とするSOHO系ではあまり利用するケースも見られないので、ここでは省略とさせて頂きます m(_

_)m

( 資産の取得価額 - 前年までの償却費累計 ) × 旧償却率 × ( 使用月数 ÷ 12)

まー 折角なので、旧定率法の計算式くらいは紹介しておきますね〜 ^^

ちなみに・・・

旧定率法でも償却は取得価額の95%まで。 残りの5%は 「残存価額」として残します。

さらに、償却率も旧定率法の償却率を用いる事にも留意して下さい!

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340M50000040015

↑ こちらの下方をご参照下さい。(減価償却資産の耐用年数等に関する省令 /総務省行政管理局資料)

※ なおこの場合も、平成19年4月1日以降において、平成19年3月31日以前に取得された減価償却資産を旧定率法で減価償却する場合、採用する資産の法定耐用年数は当時のものではなく新しい現在のものを利用します。

2013年1月・追記

尚、これら旧定率法に関しましては、

基本、平成19年3月31日以前に取得された減価償却資産を対象にした減価償却方法(定率法)の事を指しますが、

しかし現行の定率法に関しましても、平成23年度の税制改正により 定率法の減価償却制度が改正されておりまして・・・

平成24年4月1日以降に取得されました減価償却資産に対しては、その改正後の定率法が適用(経過措置は除く)されることとなっており。。 いわゆるその旧制度も一種の「旧定率法」とも言えなくはないのですが、

ただ一応 現行の税制・税務上におきましては、

それら旧制度(H19年4月1日〜H24年3月31日)の定率法は「旧定率法」とは呼ばれておらず、

あくまで定率法の「償却率」の一部を取った名称で呼ばれておりますので・・・(その旧制度の定率法も「定率法」。旧定率法とは呼ばれておりません)

以上 参考までに m(_ _)m

小難しい事、何処かで役に立つ事等、、出来れば知っておきたい知識集