クルマに関する維持費

クルマって、年間を通してあれこれ費用が掛かりますよね〜。

自動車税を支払ったかと思えば車検の到来! ガソリン値上がり!! ついでに自宅のポストには自動車保険の継続案内が。。

なお、私管理人は 過去とあるカーディーラーで10年以上営業として勤務していた経歴がありますので、自動車にまつわる知識はそこそこ自信御座います。皆様のお役に立てますと幸いです。

<<本頁INDEX>>

- 1. 維持費と対応勘定科目

- 2. 自動車保険(自動車共済)、自賠責等に関する見解

- 3. タイヤ交換で10万円以上の出費・・ ところで仕訳はどうする? 減価償却は必要になる?

- 4. ちょっと複雑な車検費用。仕訳はどうする?

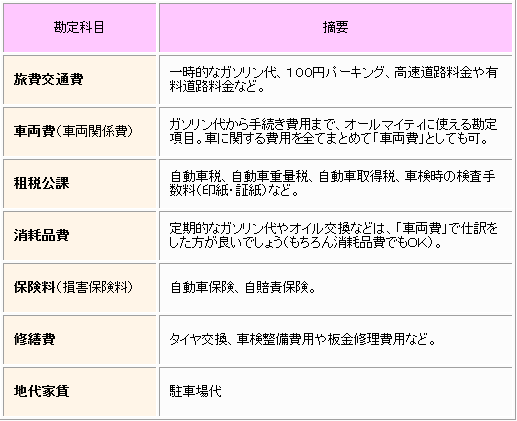

維持費と対応勘定科目

自動車を事業用に使っているのであれば、費やす維持費も必要経費になります。

車検代、ガソリン代、駐車場代、自動車保険、税金、オイル交換、修理・・・ 等々、事業にまつわるものであれば、ガンガン遠慮なく経費に落としていっちゃいましょう \(^v^)/

あ、もちろん家事兼用の場合には按分は忘れずに〜 ^^

旅費交通費

一時的なガソリン代、100円パーキング(コインパーキング)、高速道路料金や有料道路料金など。

車両費(車両関係費)

ガソリン代から手続き費用まで、オールマイティに使える勘定項目。車に関する費用を全てまとめて「車両費」としても可。

租税公課

自動車税、自動車重量税、自動車取得税、車検時の検査手数料(印紙・証紙)など。

消耗品費

これもオールマイティに使えますが、ただ定期的なガソリン代やオイル交換などは「車両費」で仕訳をした方が良いでしょう。

保険料(損害保険料)

自動車保険、自賠責保険。

修繕費

タイヤ交換、車検整備費用や板金修理費用など。

地代家賃

駐車場代。

ザッと自動車の維持費に関する勘定科目を書いてみましたが、

車に関する費用を全てまとめて「車両費」として計上しても問題ありません。

但し、当該費用をそう一回でも仕訳をした場合には、今後ずっとその仕訳を続けるなど一貫性は必ず厳守されてくださいね ^-^)ノ

自動車保険に関する見解

![]()

自動車保険(任意保険。自動車共済も含む)については、

契約期間が1年以内、かつ支払日から1年以内に役務の提供を受けられる場合にのみ、(支払日から1年以内に契約が完了(補償期間終了)する事)

支払った当期(支払日)に全額必要経費(損害保険料)として損金算入(経費計上)する事が出来ます。

稀ではありますが、1年超の長期契約の場合には、契約期間に応じた経費計上が必要になります。

また向こう1年分の保険料を前月以前に前払いした場合には、支払った日から1年を超えても役務の提供を受けている事になりますから、「前払費用」として契約期間に応じた実務が必要になります。

上記図における一例「一括経費計上 NG!」パターンでは、4月25日の支払日において、当期 6月1日から〜 12月31日分までに相当する保険料の額を「損害保険料」勘定などにて経費計上し、(当年度の必要経費へ)

残る翌年1月1日から〜 5月31日分までに相当する保険料の額は、当年度においては「前払費用」勘定として資産計上しておき・・・

その「前払費用」は、翌年度期首において「損害保険料」勘定へ振り替えるなどし、そこで初めて経費計上する(翌年度の必要経費へ)・・・ といった実務(仕訳などの経理)が必要になろうかと 【⇒ これら詳しく】

ここ近年の自動車保険業界では、キャッシュレス化(契約後に、保険料が口座から引き落としされる等)が進んでおりますので、ほとんどの方はこれら特例による経理が可能となるでしょう。

尚、月払い契約の自動車保険に関しましては、

それが1年契約ベースなど、その保険料の支払いが「継続性・定期性」のある いわゆる固定費的なモノであれば・・・

実務上において「一貫性」を持たせる事により、

こちらも支払い時において 各月、即時費用化(必要経費に)が可能でしょう。

契約開始日前に保険料を支払うなど、その支払いが前払い的な要素ある場合には・・・ それら保険料は「前払金」としての実務処理 (仕訳)が必要となるでしょう。(但し、支払いと同時に契約開始となる場合には即時経費化でOKでしょう)

ちなみに、自賠責保険(自賠責共済も含む)については特別扱いのようで、

保険期間が3年、あるいは2年でも・・・ 支払った年度に全額必要経費にする事が出来るようですよ ^^

タイヤ4本交換すると10万円オーバー。。どう仕訳する?減価償却が必要?

![]()

Q. 消耗によって交換するタイヤ代が10万円以上の場合には・・・?

A. 「車両費」「修繕費」のどちらでも、当年度の必要経費として一括処理出来ます ^^)/

タイヤ交換はあくまでも車両の修繕に該当する行為ですから、減価償却などは考えずに修繕費用として仕訳を行っても問題ないですよ ^^

※ なおその他、カー用品について詳しくは・・・ 「カー用品の購入」編。

ちょっと複雑な車検費用の扱い

車両維持費の中で、勘定科目が複雑になりやすいのが「車検代(車検費用)」です。

税金を払って保険に加入して、点検して修理してオイル交換も・・・ 正直ちょっと面倒。。

車検の仕訳例

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 損害保険料 23,170 | 現金 122,670 | --- |

| 租税公課 38,900 | --- | |

| 修繕費 50,100 | --- | |

| 支払手数料 10,500 | --- |

一応、私の場合の仕訳例です ^^

以上、皆さまのご参考になれば幸いです。