�����ԃ��[��

�N���}���L���b�V���Ŕ������Ǝv���Ă��A�Ȃ��Ȃ������͍s���Ȃ����Ƃ������ł���ˁB�B

�����ō���͎����ԃ��[���Ɋւ���������ꂱ��ƁB

���@�Ȃ��A���Ǘ��l�͉ߋ������ԃf�B�[���[��10�N�ȏ�Ζ����Ă����o��������A�N���}�Ɋւ���m���͂����������M������܂��B�����ł��F�l�̂����ɗ��Ă�K���ł��B�B

<<�{��INDEX>>

- 1.�@�����ԃ��[���Ɗ���Ȗ�

- 2.�@���ꂾ���͉������Ă��������\���m��

- 3.�@���[���ŃN���}���w���B�d��́H

- 4.�@�ԊO�� /���[���E�N���W�b�g���c���Ă���Ԃ����Ɨp�֓]�p�����ꍇ

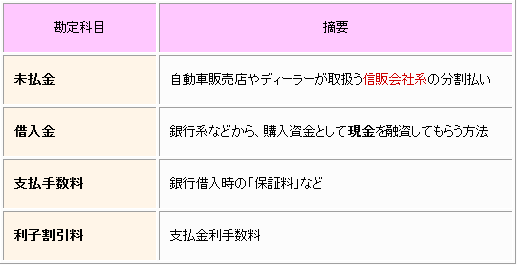

�����ԃ��[���Ɗ���Ȗ�

�d�������ɂ������āA�u���X�̕ԍρv��u�����萔���v�����肪���X�ʓ|�����ł����A

�u���q�������v�̊���Ȗڂ��g�����Ȃ����ɂ��A�v���������ȒP�Ɏd��͏o�����Ⴄ���ƁB�B

�@�������i���������j

�����Ԕ̔��X��f�B�[���[���戵���M�̉�Ќn�̕��������Ŏg�p���܂��B

�@�ؓ����i���������j

��s�Ȃǂ���A�w�������Ƃ��Č�����Z�����Ă��炤���@�Ŏg�p���܂��B

�@�x���萔���i�o��j

��s�ؓ����́u�ۏؗ��v�ȂǁB

�@���q�������i�o��j

�x�������萔���ȂǁB

�\���m��

��ʓI�ɂ͎����ԍw�����̕����������u�����ԃ��[���v�ƌ����܂����A

���m�ɂ́A�A

�J�[�f�B�[���[�⒆�ÎԔ̔��X�Ŏ戵���Ă���M�̉�Ќn�������������u�N���W�b�g�v�A�i�I���R��W���b�N�X�A�A�v���X�A�g���^�t�@�C�i���X���j

��s�ȂǁA���̑������Z�����ɂĂ̎ؓ��������ꍇ�ɂ́u���[���v�ƌ����܂��B

���Ȃ݂ɃN���W�b�g�́u�������v�A���[���́u�ؓ����v����ɂĎd����s���܂��B

�Ȃ��A��������ؓ����ɂ́u�����������v��u�Z���ؓ����v�ȂǂƂ������ו������ꂽ����Ȗڂ�����܂����A

�ؓ����p�ɂł͂Ȃ��l���Ƃ̏ꍇ�ɂ͓��ɐ[���l�����u�������v�E�u�ؓ����v�Ŗ��͂Ȃ��ł��傤�B�܂����ۂ���܂Ŏ�������ł���ė��Ă���܂����A�����c�b�R�~�����������Ƃ���،�����܂���B

![]()

�p�D�@���X�̃��[���͕K�v�o��ɂȂ�܂����H

�`�D�@���[���͎��Y�̎擾���@�Ȃ̂ŁA���X�x�����Ă��郍�[���ԍϊz���ہX�����K�v�o��ɂȂ�킯�ł͂���܂���B���[���ŕK�v�o��ɂȂ�̂́A���X�̎x�����Ɋ܂܂��u�����i�����萔���j�����v�݂̂ł��B

���Ȃ݂ɁE�E�E�@���[���ōw���������Y�����́A���[���̎x���ɊW�Ȃ��������p���s���܂��̂ŁA������͑ϗp�N���ɉ��������Z���Ɂu�������p��v�Ƃ��ĕK�v�o��ɂȂ�܂��B

���[���ŃN���}���w���B�d��́H

��j�@�Ǝ����T�O���̒��ÎԂ��w���B�x�����͎����Ԕ̔��X�̃N���W�b�g�𗘗p���A�����̈������Ƃ��͎��Ɨp��������B�i���Ǝ������瓪���T�O���~���o��j

�� ���z�́A������œK���ɓ��Ă͂߂Ă��܂��B

�� �d��̊���Ȗڂɂ��Ă��u�����Ԃ̍w���v�������Q�Ɖ������B

���@�����ł͊ȈՓI�Ȏd��̊�b������������̂ŁA�[�ԓ����Ƀ��[���_�猻���̎x�����܂őS�ē����ɍς܂����Ɖ��肵�Ă̎d�������Ă���܂��B

�@�@�w�����̎d��

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �ԗ��^�����@1,050,000 | �������@1,000,000 | --- |

| ���Q�ی����@69,750 | �����@500,000 | -�i�ȗ��j- |

| �x���萔���@25,000 | -�i�ȗ��j- | |

| �d�Ō��ہ@125,010 | -�i�ȗ��j- | |

| �a�����@10,000 | ���T�C�N���a���� | |

| ���Ǝ�݁@106,760 | -�i�ȗ��j- |

���@�[�ԓ�����B

���@���Ǝ�݂�106,760�~�́A�K�v�o��ɎZ������u���Q�ی����v�u�x���萔���v�u�d�Ō��ہv�̉Ǝ��g�p���i���j�B

�Ȃ���s�ؓ��̏ꍇ�ɂ́A�������ł͂Ȃ��u�ؓ����v�ɂȂ�܂��B

��́u�d�Ō��ہv�A

�����萔���́u�x���萔���v�ŗǂ��Ǝv���܂��B

�u�ۏؗ��v�́A�����萔���ɉ��Z�����^�C�v�Ȃ�u���q�������v�A�܂Ƃ߂đO��������^�C�v�Ȃ��U�u�����O����p�v�Ƃ��Ď��Y�v�サ�A�ؓ��_����Ԃɉ����āu�x���萔���v�Ƃ��Čo��v�サ�Ă����܂��傤�B

������N���W�b�g�̎x�������萔���́A�w�����̎d��ł͈�ؔ�p�v��v���܂����B�i��L�\�̖������ƌ����ɂ͋����萔���͈�؊܂߂܂���j

�����̈��������ɁA�u���q�������v�Ƃ��ċ������̌��z��K�v�o��Ɍv�サ�Ă����܂��B

�A�@�����̃N���W�b�g�x�����̎d��B�i���X�̕ԍρj

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �������@14,500 | ���ʗa���@15,000 | --- |

| ���q�������@250 | --- | |

| ���Ǝ���@250 | --- |

���@���Ǝ�݂́A�Ǝ����T�O���ɂ��Ǝ��g�p���ł��B

���@���X�̎x�����z�ɁA�T�O�O�~�������萔���Ƃ��Ċ܂܂�Ă���ꍇ�B

�B�@���Z���i�P�Q���R�P���j�̌������p��

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �������p��@175,000 | �ԗ��^����@350,000 | --- |

| ���Ǝ�݁@175,000 | --- |

���@���ÎԂɊւ��錸�����p�⎑�Y�̑ϗp�N���Ȃǂ́A�u���Õi�̌������p�v�i�ʑ��j�����Q�Ɖ������`�@�@�_�i�O���O�j/

���Ȃ݂ɁA�����ԃ��[���̎d����@�͂ЂƂł͂���܂���B

��L��̑��ɂ��A�����萔���̑��z���u�����O����p�v�Ƃ��čw�����Ɏ��Y�v�サ�A���X�̎x�����ɗ��q�������Ƃ��Ĕ�p�v�サ�Ă������@�Ȃǂ�����܂����A

�����萔���̌��z�z�����s���̏ꍇ�ɂ́A�����萔����S�Ċ܂߂��x�����z���������p���Y�Ɍv�サ�A�ԗ��̌������p�ƈꏏ�Ɍo��v�サ�Ă����d����@�Ȃǂ�����܂��B�i�S�z�܂߂������萔���̕������������p���Y�̉��z���傫���Ȃ�܂����E�E�E�j

�Q�l�܂łɁ@�O�O

���̋����萔���̓N���}�̔̔����֒��ڗ���鎖�͂���܂��A�܂��ꊇ���ςȂǂɂ���Ă��̊z�͕ϓ����A�_�ɂ����Ă����z�i�����j����ΓI�Ɋm�肵�Ă���킯�ł�����܂���̂ŁB�B

���̑��A�����ԍw�����Ɋւ���d���́E�E�E�@�ˁ@���p���@�ɂāB

�ԊO�� /���[���E�N���W�b�g���c���Ă���Ԃ����Ɨp�֓]�p�����ꍇ

��j�@���܂Ōl�p�Ŏg���Ă����Ԃ��A���[���i�N���W�b�g�j���c���Ă����ԂŎ��Ɨp�֓]�p�����ꍇ�̖}��B

�E�Ǝ�����50��

�E����̂P�����玖�Ɨp�Ƃ��ė��p�J�n

�E���X�̎x���z��21,000�~�i���A�����萔��1,000�~�j

�E�l���Y���A���Ɨp�֓]�p�������̖����p�c���i�]�p���̒��뉿�z�j��50���~

�E�]�p���̃N���W�b�g�̎c�茳����20���~�i�����萔���܂߂��j

�E�]�p��̌������p�͒�z�@��2�N���p�B�i�ˁ@�Œ莑�Y�A���Ɠ]�p���̖����p�c���̎Z�o���@�j

�]�p���̎d��i���Y�̌v��j

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �ԗ��^����@500,000 | �������@200,000 | --- |

| ���Ǝ�@300,000 | --- |

�ԗ��^����̊z�́A�]�p���̌������p���Y�̒��뉿�z�i�����p�c���j���v�サ�܂��B

�u�������v�𗧂Ă��ɁA�S�z���u���Ǝ�v�ɂ��Ă��܂��Ă��n�j�ł����A�o����u�������v�𗧂Ă��ق����B�B

���A�ؓ����Ɋւ��Ă������l���ł�낵�����ƁE�E�ƁA�v���܂����A�y�ˁ@�������Ǝؓ����̈Ⴂ�A���̑��d�v�Ȓm�����ɂ��Ă��z

������s�ؓ��ȂǂɊւ��܂��ẮA���̕ۏؗ��Ȃǂ�����ł���ꍇ������A

���Ȃ݂Ɂ`�@��҂̕ۏؗ��Ɋւ��܂��ẮA������́A�������Ɠ]�p���̎����ԕی��ȂǂƓ����悤�Ȍ�����O���[�]�[���A���̑����ӂ��ׂ��_�⏔�X�ȂǁB�B�B�@���A������܂��̂ŁA�\�߂����ӂ̏�ɂĂ���炲�Q�l�������܂��B

�܂��ؓ�������𗧂Ă�ȏ�́A

���Ɖ^�c��ł́u�ؓ����v�������鎖�ƂȂ��Ă��܂��܂��̂Ł`�@�y�ˁ@�ؓ�����������ƁE�E�E�@�l������\���z

�����͎ؓ�������͗��Ă��A���Ǝ�؊���𗧂ā`�@�����萔���Ȃǂ́E�E�E�@�K�v�ɉ����A�v�������X�o�����̂��ǂ���������܂���ˁ@�O�O

�A���A����疢������ؓ����𗧂Ă���i���ĂȂ��Ƃ��j�A�����萔���Ȃǂ��o��v�シ��ɂ́E�E�E

�������K�̗��ꂪ�c���ł���ؕ[���ނȂǂ́i�������Ƃ������̒ʒ��Ƃ��A�N���W�b�g�̎x���������Ƃ��j�A���̒���Ȃǂƈꏏ�Ɂu�ۊǂȂǂ̋`���v���������܂��̂Ł`

�\�߂����ӊ肢�܂��B

�]�p���̎d��i���Y�̌v��j�@/�������Ȃǂ𗧂ĂȂ��o�[�W����

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �ԗ��^����@500,000 | ���Ǝ�@500,000 | --- |

�����A�]�p�����Ԃ̖����p�c�������������̊z�������ꍇ�ɂ́A�i�ԗ��^���� �� �������j

�ؕ����u���Ǝ���v�ŏ�������n�j�ł��傤�`�B

�����̃N���W�b�g�x�����̎d��i�ԍώ��j

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �������@20,000 | ���Ǝ�@20,500 | --- |

| ���q�������@500 | --- |

�l�������g���Ă̈������Ƃ��Ȃ̂Łu���Ǝ�v�B

�������Ƃ����Ɂu���ʗa���v������g�p���鎖�͉\�ł����A�l�p�̒ʒ���a���z�Ƌ������Ɨp�ɒlj�����K�v������܂��B

�����萔���͌o��ɂȂ�̂ŁA�Ǝ���50����500�~���o��v��B

���X�̎x������21,000�~�����A���Ǝ动��Ȃ̂ŁA���Ǝ傪���S����ׂ�500�~�̋����萔�������������āu���Ǝ��20,500�~�v�B�i21,000�~�Ŏd������Ă��܂��ƁA�����Ɂu���Ǝ�݁v���������Ă��܂��A���Ǝ傩���Ē����ɕԂ��H�@�݂����ȕςȎd��ɂȂ��Ă��܂��̂Łj

�����̃N���W�b�g�x�����̎d��i�ԍώ��j�@/�������Ȃǂ𗧂ĂȂ������o�[�W����

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| ���q�������@500 | ���Ǝ�@500 | --- |

�����]�p���Ɂu�������v�𗧂ĂȂ������ꍇ�ɂ́A

�u���Ǝ�v�Ɓu���q�������v�̎d��ŁA�����萔��500�~�݂̂̋L���ƂȂ�܂��B

���Z���i�P�Q���R�P���j�̌������p��

| �ؕ� | �ݕ� | �E�v |

|---|---|---|

| �������p��@125,000 | �ԗ��^����@250,000 | --- |

| ���Ǝ�݁@125,000 |

��́A�ʏ�̌������p�Ɠ��������뉿�z���P�~�ɂȂ�܂ŏ��p���܂��B

�@![]()

�@�l�p�̒ʒ�����������Ƃ����Ă���ꍇ�ɂ́A�����̎x�����ׂƎx����������u�؋��v���K�v�ɂȂ�܂��B�Z���擙���瑗�t�����x�������ƁA�����������Ƃ���Ă���l�p�ʒ��͕K���ۊǂ��Ă����悤�ɂ��܂��傤�B

���ƌo��Ƃ��ĈӊO�Ƒ�����߂邱�Ƃ��B